主页 > imtoken安卓版钱包 > 历史上罕见的迁移:50% 的比特币矿工“离线”,他们从数据中做了什么?

历史上罕见的迁移:50% 的比特币矿工“离线”,他们从数据中做了什么?

作者|玻璃节点

编辑|吴小林

在过去的一周里,矿工的大规模迁移正在进行中,因为估计有 50% 的比特币矿工处于离线状态并正在迁移。我们根据观察到的链上数据评估了这次迁移事件的规模:

比特币本周小幅交易,但仍处于自 5 月中旬上涨以来确立的交易区间内。比特币本周最高价为 36,460 美元,最低价为 32,775 美元,价格横盘整理期间波动性较低。

比特币价格波动性下降,但挖矿行业波动性明显上升。在矿机大迁移期间,整个比特币网络的算力急剧下降。本周比特币协议经历了有史以来最大的难度调整,下跌了 27.94%。

比特币协议具有难以置信的弹性。本周新区块持续开采,交易结算未中断。同时,大约50%的采矿基地正在搬迁,50%的资金被重新分配到其他地区。本周我们将重点关注一些链上挖矿指标,这些指标有助于描述和衡量全球算力迁移的规模,这是一个持续的、令人难以置信的矿工迁移事件。

采矿迁移正在扩大

随着中国禁矿令的影响逐渐显现,本周矿业指标的波动性显着增加。当相当大比例的算力下线时,出块速度会减慢,直到难度向下调整。这种比特币机制将挖矿难度的复杂性与 2016 年区块难度窗口(约 14 天)内观察到的平均哈希率结合在一起。

本周,24 小时平均值的平均出块时间飙升至 1958 秒(32.6 分钟)的短期高点,比上述 600 秒的平均出块时间长 226%。好在 6 月 28 日的超长出块时间只是暂时的。之后,平均出块时间恢复到平均 800 到 900 秒。

为了估计正在进行的算力转移的规模,我们考虑了自 2021 年 4 月至 5 月初观察到的峰值算力以来的算力品种。请注意,算力是根据出块时间和难度估算的,这里我们使用 24 小时移动平均线来平滑一些自然变化。

整个比特币网络的算力峰值通常在 180 EH/s 左右,然后下降到 65 EH/s 的局部低点(与 6 月 28 日的平均出块时间 1,958 秒一致)。

此后,算力逐渐恢复并稳定在 88 到 110EH/s 的范围内,反映出算力整体下降了 38% 到 49%。这反映了比特币算力目前离线并受中国禁令影响的比例。

现在协议难度已经调整,我们可以看到难度带已反转至自 2018 年熊市投降以来的最深水平。难度带反转是极其罕见的事件,其快速移动平均线为难度(9天、14天等)低于长期移动平均线(128天、200天)。

难度带反转通常代表矿工投降事件,通常在熊市结束时观察到,或在矿工收入受到挤压和盈利能力下降的减半事件之后观察到。这是矿工关闭机器成本高于收益的结果,并且历来与强劲的牛市逆转有关。

矿工收入飙升

尽管从历史上看,难度带反转是看涨事件。但在目前的情况下,中国矿工所产生的巨额物流成本可能需要出售他们之前积累的比特币,从而产生抛售压力。但是,需要注意的是,剩下的约 50% 的矿工仍在运营,他们的收入有所增加,这在一定程度上是一种平衡。

4 月份比特币交易价格在 50,000 美元至 60,000 美元之间时比特币挖矿历史,哈希率达到顶峰比特币挖矿历史,而采矿业每天的交易总额为 50,000 美元至 6000 万美元。虽然此后价格下跌了约 50%,但仍在运营的矿工发现 38% 至 49% 的竞争对手在短期内关闭了运营。

现在每日挖矿总收入约为 2500 万至 3000 万美元,但分享收入的矿工却越来越少。每天发行的新比特币数量保持不变,分享战利品的竞争者更少。这意味着,在最近一次难度调整后,仍在运营的矿工,其运维费用不变,但利润率增长了近2倍,接近今年4月份的利润率水平。

Miner outflow multiple 跟踪矿工销售量与其年度平均水平的比率。从中我们可以看出,最近矿工的销售已经大大放缓,即使在矿工迁移期间也是如此。从历史上看,我们已经看到矿工的抛售行为遵循以下周期性模式:

(吴说区块链提醒,海外数据网站经常出现矿工持币地址数据错误,可以作为参考,不高)

熊市中的积累(绿色),矿工达到稳定的卖出模式(流出倍数持平)。

在牛市中增加抛售(红色),矿工利用牛市加速抛售比特币(流出倍数增加)。

在市场见顶后(蓝色),由于矿工放慢销售速度,销售量减少,这可能是由于越来越多的信念,或希望限制过度的销售压力(流出倍数下降)。

令人印象深刻的是,即使在矿机迁移期间,我们也没有看到矿机销售量显着增加。恢复的速度或许能给我们更多的线索:

算力的快速恢复表明中国矿工正在成功搬迁、清算硬件设备或以其他方式收回成本并减少矿工储备规模。卖出风险。

哈希率缓慢而长期的恢复表明相反的情况,增加了矿工产生成本、积累债务的可能性,从而增加了矿工出售其比特币的可能性。

似乎没有大量售罄

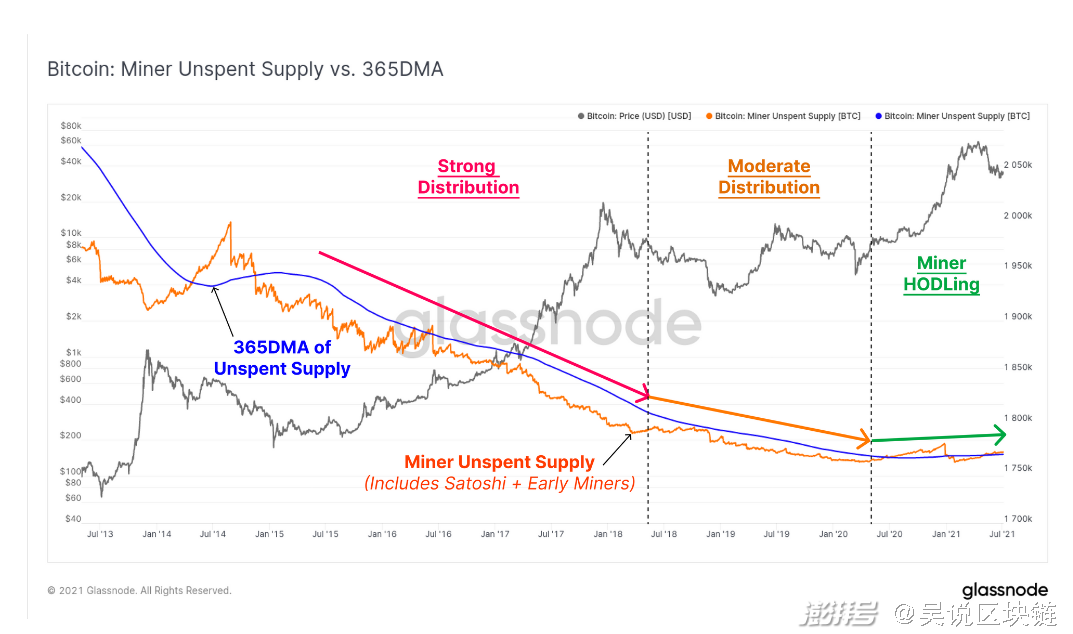

事实上,自 2020 年初以来,矿工的宏观抛售已经发生了巨大的变化。在几乎所有比特币交易历史中,矿工卖出的比特币都比他们积累的多,因此未售出的供应量呈结构性下降趋势。

下图显示了未售出的矿工供应(即从未移动的大宗交易)与 365 天移动平均线的对比。从 2020 年年中开始,矿工销售呈现出结构性下降趋势,不仅趋于平缓,而且出现逆转。爆发后未售出的比特币现在高于其年度平均水平。

这表明矿工已经开始以市场前所未有的速度增持。鉴于此事件的时间安排,这背后可能有许多因素需要考虑:

支撑比特币的全球宏观货币格局在 2020 年变得更加明显,增加了矿工持有比特币的信心。

矿工可以获得多种融资选择,例如比特币抵押债务,以及流动性期权和期货市场来对冲风险。

由于全球芯片制造能力的限制,ASIC 矿机的产量已经减少。随着价格的上涨,现有的计算能力变得越来越有利可图,因为很少有新的竞争对手可以进入市场。

随着价格在牛市中反弹,比特币挖矿在这个减半期间可能非常有利可图(现在仍然如此)。

欢迎选择吴硕报告:火币独家报告、币安独家报告、比特大陆系列、监管与冻结卡系列、Filecoin系列、币圈颠覆、矿场监管趋势等。

风险提示

根据中国银保监会等五部门发布的《关于防止使用“虚拟货币”和“区块链”的规定》“非法集资风险警示”,请读者遵守法律本文报道的内容不为任何商业和投资活动的宣传背书,请广大投资者提高风险防范意识。吴表示,禁止发布在区块链上的内容严禁擅自转载、复制,违者将追究法律责任。